Today I Learned

[3] 회계기간 본문

외부정보이용자는 기업의 경영성과를 적시에 보고받고 싶어하는데 기업이 설립과 청산하기까지의 예측할 수 없는 기간 동안 기업의 경영성과를 보고하는 것은 예상할 수 없다. 또한 청산시점에 투자자에게 경영성과를 보고하는 것은 외부정보이용자에게 유용한 정보가 될 수 없다.

그래서 기업은 한 회계기간(또는 보고기간)을 정한다. 회계기간은 회계의 순환과정을 거치면서 기업의 일정기간의 손익을 계산할 수 있게 되고, 일정시점에 재무상태를 파악할 수 있게 되므로 회계기간은 재무제표를 작성함에 있어 매우 중요한 개념이다.

회계기간(또는 회계연도)은 기업의 정관에 정해져 있으며 일반적으로는 1년을 초과하지 않는 범위에서 기업이 자유롭게(1년, 6개월, 3개월 등)정할 수 있다.

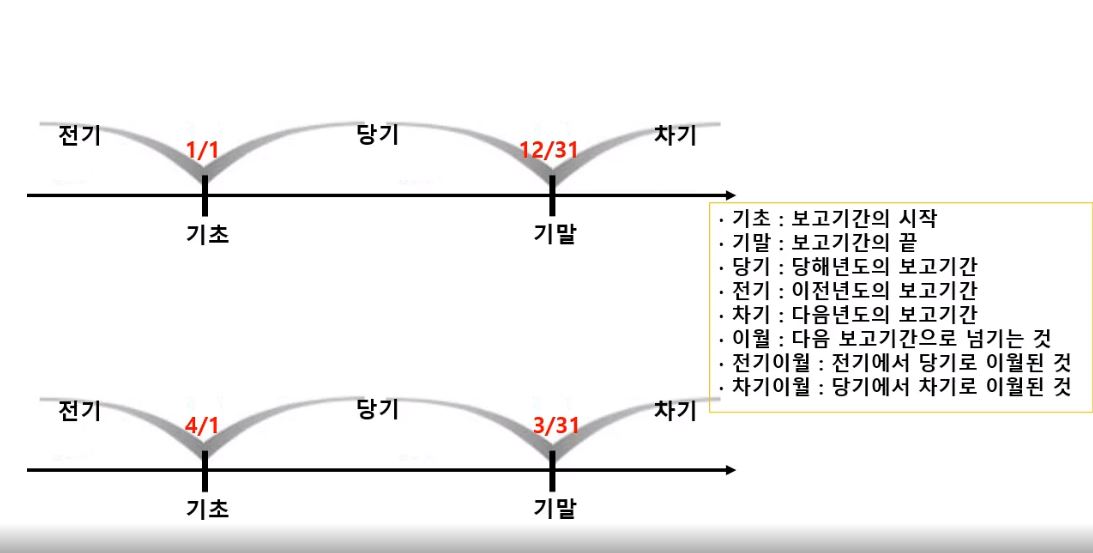

대부분의 우리나라 기업은 1월 1일부터 12월 31일까지를 하나의 회계기간으로 정하는 경우가 많다.

하지만 4월 1일부터 3월 31일까지를 하나의 회계기간으로 정하는 등 일자가 정해져 있는 것은 아니다.

기초잔액 = 전기이월에서 넘어온 금액

기말잔액 = 차기이월로 넘어갈 금액

'회계' 카테고리의 다른 글

| [1] 재무회계의 의의 (0) | 2023.01.13 |

|---|---|

| 재무상태표계정(자산, 부채, 자본) (0) | 2023.01.11 |

| [회계학 콘서트1] 결산서 분석이란? - P.71 (0) | 2023.01.06 |

| [직장인이여 회계하라] 회계 용어 (0) | 2023.01.05 |

| 재무제표 실습 파일 (0) | 2023.01.04 |

Comments